Danh mục sản phẩm

Hổ trợ trực tuyến

Hỗ trợ trực tuyến - 0906.317.376

Zalo - 0906.317.376

nguyenvanduong2@thaco.com.vn

Tin Tức & Khuyến Mãi

Các dòng xe bán chạy

Bàn giao xe cho Khách hàng

Fanpage Facebook

Liên kết website

Thống kê

- Đang online 0

- Hôm nay 0

- Hôm qua 0

- Trong tuần 0

- Trong tháng 0

- Tổng cộng 0

Thủ tục mua xe ô tô trả góp 2020 | 9 Lưu ý khi mua xe trả góp tại KIA

Để đáp ứng nhu cầu đi lại hoặc đầu tư kinh doanh vận tải ban đầu, mua ô tô trả góp 2020 là lựa chọn tối ưu dành cho những cá nhân hay tổ chức chưa có đủ nguồn tài chính. Mua 1 chiếc ô tô hình thức trả góp, khách hàng cần phải chuẩn bị những giấy tờ gì và thủ tục ra sao, hãy cùng KIA PHẠM VĂN ĐỒNG tìm hiểu.

MUA XE Ô TÔ TRẢ GÓP

KHÔNG CẦN CHỨNG MINH THU NHẬP

Thủ tục mua xe ô tô trả góp 2018 nên biết trước khi mua xe | KIA PHẠM VĂN ĐỒNG

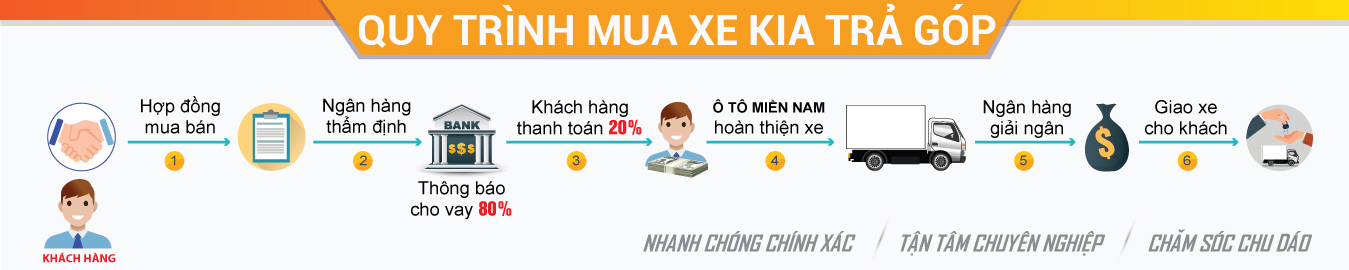

Việc mua xe ô tô trả góp sẽ bao gồm 3 bên: người mua xe, bên bán xe, và ngân hàng. Trong đó, người mua xe chỉ cần phải trả trước một phần giá trị chiếc xe, phần còn lại ngân hàng sẽ chi trả cho bên bán xe. Người mua sẽ phải thanh toán số tiền còn lại cho ngân hàng trong một khoảng thời gian được xác định tùy thỏa thuận giữa hai bên, số tiền vay ngân hàng và khoản lãi suất hàng tháng. Đại lý bán xe chỉ là nơi trung gian kết nối giữa người mua và ngân hàng.

Mua ô tô trả góp là lựa chọn tối ưu dành cho những đối tượng, doanh nghiệp chưa đủ nguồn tài chính

Điều đầu tiên khi mua ô tô trả góp là khách hàng phải xác định rõ sẽ phải trả số tiền nhiều hơn giá trị chiếc xe do mỗi tháng sẽ phải trả thêm một khoản lãi suất tùy vào số tiền vay và thời hạn vay theo từng chính sách ngân hàng.

Thông thường, ngân hàng sẽ chia ra 2 đối tượng khách hàng mua trả góp là doanh nghiệp và khách hàng cá nhân với các điều kiện cho vay gần như tương đương nhau. Thủ tục mua xe ô tô trả góp thường được chia ra ra làm 2 loại giấy tờ: giấy tờ nhân thân và giấy chứng minh tài chính, qua đó ngân hàng có thể thẩm định và đưa ra mức vay phù hợp với khả năng chi trả của từng người.

![]() Theo đó, thủ tục để mua một chiếc ô tô góp sẽ theo các trình tự sau:

Theo đó, thủ tục để mua một chiếc ô tô góp sẽ theo các trình tự sau:

• Khách hàng chọn xe muốn mua, liên hệ đặt cọc với đại lý bán xe hoặc ngân hàng.

• Ngân hàng sẽ hướng dẫn thu tục vay tiền mua xe cho khách hàng mua xe.

• Khách hàng sẽ hoàn thiện giấy tờ nhân thân và giấy tờ chứng minh tài chính.

• Ngân hàng sẽ thẩm định và hoàn thành các thủ tục cho vay.

• Ngân hàng tiến hành giải ngân và đưa giấy bảo lãnh cho đại lý bán xe. Đại lý bàn giao xe cho khách hàng và cùng khách hàng đi đăng ký. Sau đó ngân hàng sẽ lưu giữ giấy tờ gốc của xe, người mua chỉ được cầm bản sao công chứng các giấy tờ của xe để lưu hành và sẽ chỉ được nhận lại khi thanh toán hết số tiền đã vay.

![]() Ngoài những thủ tục trên, bạn cần nắm rõ những điều kiện cơ bản của các ngân hàng khi vay mua xe bao gồm:

Ngoài những thủ tục trên, bạn cần nắm rõ những điều kiện cơ bản của các ngân hàng khi vay mua xe bao gồm:

* Là công dân Việt Nam, từ 18 đến 60 tuổi ( thời hạn trả nợ không vượt quá 65 tuổi).

* Là cá nhân/ doanh nghiệp thường trú hoặc làm việc lâu dài tại địa phương làm hồ sơ cho vay.

* Chứng minh được thu nhập thường xuyên, đảm bảo khả năng trả nợ hàng tháng.

* Có tài sản đảm bảo: có thể đảm bảo bằng tài sản cá nhân, tài sản bên thứ 3 hoặc thế chấp bằng chính chiếc xe khách hàng đang mua trả góp.

A. Những loại giấy tờ khách hàng cần chuẩn bị:

1. Đối với khách hàng cá nhân mua xe ô tô trả góp cần những giấy tờ sau:

- Chứng minh nhân thân: Bản sao công chứng chứng minh thư nhân dân và hộ khẩu thường trú, giấy đăng ký kết hôn (nếu có).

- Chứng minh thu nhập: Hợp đồng lao động tối thiểu 1 năm, bảng sao kê lương 6 tháng gần nhất. Nếu có nguồn thu khác từ kinh doanh, cho thuê thì phải có các giấy tờ liên quan, chứng minh thu nhập từ bên ngoài.

- Giấy đề nghị vay vốn và phương án trả nợ (theo mẫu của ngân hàng).

- Tài sản đảm bảo: Tài sản thế chấp có giá trị tối thiểu bằng với giá trị xe ô tô muốn mua, và phải có giấy tờ hoặc hợp đồng mua bán, hóa đơn chứng thực.

2. Đối với khách hàng là doanh nghiệp mua xe ô tô trả góp cần những giấy tờ sau:

- Giấy phép kinh doanh/Mã số thuế.

- Giấy bổ nhiệm giám đốc hoặc kế toán trưởng.

- Biên bản báo cáo thuế của công ty/ doanh nghiệp tối thiểu 1 năm.

- Giấy sở hữu tài sản khác như: nhà máy, xưởng...

- Giấy đề ghị vay vốn và phương án trả nợ.

Cuối cùng, quyết định cho vay phụ thuộc rất nhiều vào khả năng thanh toán của khách hàng, tức là thu nhập sau khi trừ chi phí sinh hoạt phải lớn hơn số tiền phải trả khi vay và lãi suất hàng tháng. Cùng với đó, nguồn gốc thu nhập cũng được ngân hàng thẩm tra rất kỹ để xác định yếu tố cho vay hay không, nếu nguồn thu nhập của khách hàng càng ổn định, tỉ lệ được giải ngân càng cao.